信刷之家

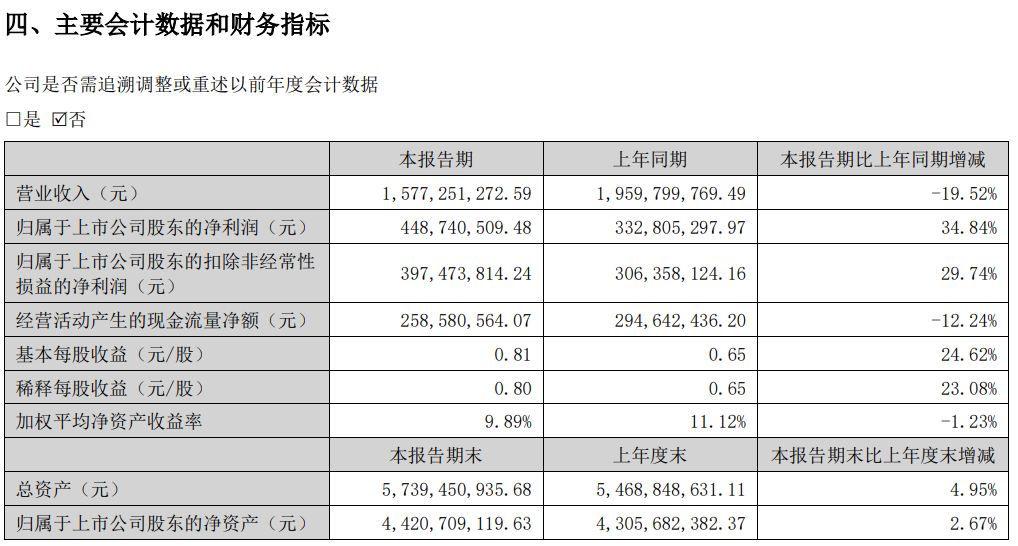

信刷之家在8月17日的夜晚,新国都揭晓了其半年度的业绩画卷。这份报告中,公司总收入达到了15.77亿元人民币,然而,与去年同期相比,却显现了19.52%的下滑态势。不过,在净利润方面,归属于上市公司股东的份额却逆势上扬,达到了4.49亿元,同比增长了34.84%,展现出了公司盈利能力的稳健与韧性。

尤为值得一提的是,新国都的国际化征程在报告期内迈出了坚实的步伐。今年年初,即2024年1月,新国都NEXGO品牌凭借其卓越实力,从PCI手中摘得了全球首张Mobile Payment on COTS(简称“MPoC”)的产品认证桂冠,这一里程碑式的成就,无疑为公司SoftPOS产品扬帆出海铺设了坚实的基石。紧接着,在同年4月,公司又成功斩获了香港MSO牌照,进一步拓宽了全球支付牌照的版图,为跨境支付业务的全面铺开扫清了关键障碍。

在此背景下,公司旗下的跨境支付品牌Paykka亦是大放异彩,推出了一系列创新产品,如海外本地收单、B2B外贸收款等,这些产品不仅满足了市场的多元化需求,更已全面实现了商业化运作,为公司带来了新的增长点。

此外,作为支付服务领域的佼佼者,新国都的全资子公司嘉联支付同样表现不俗。报告期内,嘉联支付凭借其全国性的银行卡收单业务牌照,实现了10.83亿元的收入,尽管这一数字较去年同期有所下降,降幅为19.16%,但这主要归因于报告期内收单业务交易流水相较于去年高峰期出现的自然回落。尽管如此,嘉联支付在上半年仍累计处理了约7,224.7亿元的交易流水,月度交易流水整体保持平稳态势。

更为难能可贵的是,嘉联支付在应对市场变化方面展现出了高度的敏锐性和灵活性。公司积极调整经营策略,加强风控管理,不断提升商户支付服务质量,并大力拓展数字化服务场景。这些努力不仅有效提升了收单及增值服务业务的毛利率水平,还促使公司实现了净利润的显著增长,达到2.57亿元,同比增长27.86%。

值得一提的是,嘉联支付的收款终端设备已全面支持包括Visa、MasterCard、American Express、Discover及JCB等国际主流信用卡在内的多种外卡交易服务。截至2024年6月30日,公司已累计开通外卡受理终端超过45万台,为公司的国际化战略提供了强有力的支撑。在2024年的前六个月里,外卡交易的总金额已经飙升,达到了去年全年交易额的230%,展现出惊人的增长势头。电子支付设备领域的领军企业,其产品线广泛覆盖了从智能POS、移动POS、扫码支付、刷脸支付到台式POS、MPOS及前沿支付终端的全方位解决方案,并辅以密码键盘及外接设备,深度渗透至餐饮、酒店、零售、交通、物流、金融及医疗等多个行业,通过定制化创新,精准对接各行业独特需求。

财务数据显示,本报告期内,该公司在电子支付设备领域的业务表现强劲,总收入达到4.51亿元人民币,其中海外市场贡献尤为突出,实现了4.37亿元的销售佳绩。尤为值得一提的是,公司在欧美日等高端海外市场取得了显著进展,上半年海外营收轻松跨越亿元大关,同比增幅接近五成,彰显了其国际化战略的成效。

然而,在业绩的辉煌背后,也伴随着税务调整的挑战。据最新披露,公司全资子公司嘉联支付在税务审查中发现,过往年度存在需调整的涉税事项,涉及税款及滞纳金总额高达3.619125亿元。这一调整将直接影响公司2024年下半年的财务表现,预计减少归属于上市公司股东的净利润约3.250247亿元,但具体影响还需以年度审计后的财务报表为准。根据会计准则,此次税务调整被界定为非前期会计差错,无需对过往财务数据进行追溯调整。

值得欣慰的是,嘉联支付已积极响应,按时完成了全部税费的补缴工作,且截至目前,相关监管部门并未对此事采取任何处罚措施,为公司未来的稳健发展奠定了坚实基础。